Deducibilità fiscale fondo pensione

Stai pensando di aderire a un fondo pensione? Ottima idea per molti motivi, primo fra tutti la possibilità di costruire la tua pensione integrativa futura. Ma fra questi motivi c'è anche un beneficio immediato che puoi sfruttare fin dal primo anno di adesione: la possibilità di dedurre dal reddito imponibile IRPEF i contributi che hai versato nel fondo nel corso dell'anno. Vediamo come funziona la deducibilità del fondo pensione.

- Cos'è la deducibilità del fondo pensione?

- Come funziona la deducibilità fiscale del fondo pensione?

- Quando è possibile superare il limite di deducibilità di 5.164,57 euro?

- Deducibilità per figli a carico iscritti al fondo pensione

- Cosa accade ai contributi non dedotti?

- Deducibilità fondi pensione e regime forfettario

- Deducibilità del fondo pensione per i pensionati

Quando decidi di aderire a una forma di previdenza complementare, come un fondo pensione o un piano individuale pensionistico (PIP), non solo inizi a costruire giorno dopo giorno la tua pensione integrativa, ma puoi beneficiare fin da subito e ogni anno della deducibilità fiscale dei contributi versati.

Parliamo della possibilità di sottrarre l'importo dei contributi versati al fondo pensione dal tuo reddito imponibile, la differenza verrà poi sottoposta alla tassazione IRPEF. Dunque i tuoi contributi vanno ad abbattere il tuo reddito imponibile e tu paghi meno tasse.

L'importo massimo deducibile annualmente è pari a 5.164,57 euro e nel corso di questo articolo faremo degli esempi per darti un'idea di quanto puoi risparmiare ogni anno in imposte, grazie a questo beneficio.

Ai fini della deducibilità, nel conteggio dei contributi versati al fondo non si deve considerare il TFR, che non è deducibile, ma i soli contributi versati dal lavoratore ed eventualmente dal datore di lavoro.

A seconda del reddito imponibile IRPEF complessivo che dichiari e dei contributi annui versati nel fondo, cambia l'importo della deduzione fiscale, questo perché dipende dagli scaglioni IRPEF, che ricordiamo dal 2022 sono diventati quattro, nel dettaglio:

- 23% per redditi da 0 a 15.000,00 euro;

- 25% da 15.00,01 a 28.000,00 euro;

- 35% da 28.000,01 a 50.000,00 euro;

- 43% da 50.000,01 euro in poi.

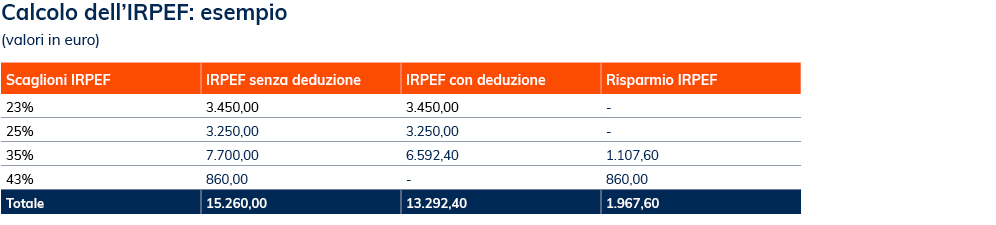

Se consideriamo un reddito imponibile pari a 52.000 euro, l'IRPEF da versare sarà pari a 15.260 euro.

Se invece la deduzione massima al reddito imponibile è di 5.164,57 euro, che fa scendere il reddito del nostro esempio da 52.000 a 46.835,43, otterremo un'IRPEF da versare pari a 13.292,40 euro.

Dunque nel nostro caso il risparmio IRPEF massimo ottenibile è pari a 1.967,60 euro, nell'esempio inoltre la deduzione contribuisce a far sparire dal computo il quarto scaglione con la sua pesante aliquota del 43%.

Ricapitolando, il conteggio dello sconto IRPEF annuo dipende da due elementi:

- l'importo del tuo reddito imponibile;

- il totale dei contributi versati nel fondo, ma comunque entro l'importo massimo di 5.164,57 euro.

Sono due i casi in cui è possibile superare il limite di deducibilità annuo:

Se sei un lavoratore alla prima occupazione, dunque per la prima volta ti sei iscritto alla previdenza pubblica, potrai dedurre i contributi versati nel fondo pensione fino a 7.746,86 euro annui per venti anni, a partire dal sesto anno di partecipazione. Chiariamo meglio le ragioni e il funzionamento di questo beneficio.

Se sei alla prima occupazione, si presume tu non possa fruire dell'intera deduzione di 5.164,64 euro annui per via di un reddito di ingresso basso che andrà a crescere negli anni. Dunque nei primi cinque anni hai la possibilità di accumulare la deduzione non fruita. Per fare un esempio, non hai potuto dedurre 3.000 euro l'anno per 5 anni, dunque hai accumulato un bonus aggiuntivo totale di 15.000 euro, che potrai utilizzare nella misura di 2.582,29 euro annui a partire dal sesto anno di partecipazione al fondo pensione.

Torniamo al nostro esempio:

- dal sesto al decimo anno versi nel fondo contributi annui per 4.000 euro, dedurrai dunque questo importo, dal momento che non superi il limite;

- dall'undicesimo anno versi 7.000 euro annui, dunque potrai dedurre l'intero importo perché puoi iniziare ad utilizzare il bonus aggiuntivo di 15.000 euro che avevi accumulato;

- ogni anno potrai dedurre 5.164,57 euro più 1.835,43 (dal momento che rientra nel limite dei 2.582,29 euro aggiuntivi);

- esaurirai il bonus in 8 anni e nell'ultimo anno possibile potrai dedurre l'importo residuo pari a 316,56 euro.

Dal ventesimo anno tornerai alla deduzione massima di 5.164,64 euro annui.

In presenza di un piano di welfare aziendale nella realtà in cui sei occupato, in caso di conversione dei premi di risultato in contributi al fondo pensione, questi ultimi sono deducibili anche se ti fanno superare il limite di 5.164,64 euro annui. La sostituzione del premio di risultato con i contributi alle forme pensionistiche complementari, infatti, consente di superare il limite di ulteriori 3.000 euro, innalzandolo a 8.164,57 euro.

Se fai la lungimirante scelta di iscrivere anche i tuoi figli al fondo pensione, puoi usufruire della deducibilità anche di questi contributi, nella misura del 50 o del 100% a seconda del carico familiare condiviso o meno con l'altro genitore.

Ma attenzione! Il limite dei 5.164,57 euro annui è da ritenersi complessivo, dunque se i tuoi contributi e quelli dei tuoi figli sommati superano la soglia, potrai dedurli soltanto entro il tetto massimo previsto.

Niente paura, anche i contributi che vanno oltre il tetto massimo non verranno tassati, ma questo avverrà al momento in cui andrai a percepire la pensione integrativa.

Quanto non dedotto nel corso degli anni, infatti, ti garantisce la detassazione della pensione per l'importo corrispondente. Per ottenere questo beneficio, devi dichiarare ogni anno al gestore del fondo pensione l'importo dei contributi che non è stato dedotto affinché ne tenga conto.

La pensione integrativa, al momento dell’erogazione, subisce una ritenuta d’imposta con un’aliquota del 15%, che si riduce dello 0,30% per ogni anno di permanenza nel fondo oltre il quindicesimo fino giungere ad un'aliquota minima del 9%.

Dalla base imponibile su cui si applica questa imposta, vengono esclusi:

- la parte dei rendimenti che sono stati già tassati (al 12,5% quelli relativi ai Titoli di Stato e al 20% anziché al 26% per tutti gli altri rendimenti);

- dei contributi che non sono stati dedotti.

Se sei un lavoratore autonomo o un libero professionista in regime forfettario, hai diritto a una tassazione agevolata IRPEF con aliquota al 5% per i primi 5 anni e al 15% per gli anni successivi. Questa agevolazione tuttavia non ti consente di ottenere detrazioni (ad esempio sulle spese sanitarie) o deduzioni fiscali, come quelle che ti spetterebbero partecipando a un fondo pensione.

Dunque tutti i contributi che verserai nel corso degli anni, andranno a costituire l'importo su cui avrai diritto alla detassazione totale in fase di erogazione della pensione integrativa. Semplicemente il beneficio si sposta integralmente al momento della percezione della rendita.

La deducibilità ti spetta anche se sei un pensionato iscritto al fondo pensione, poiché la pensione pubblica è soggetta ad IRPEF.

Devi sapere infatti che, anche se vai in pensione, hai il diritto di scegliere di continuare a contribuire al fondo, posticipando il momento dell'erogazione della pensione integrativa.

Dunque potrai continuare anche a dedurre i contributi versati ogni anno sempre entro il limite di 5.164,57 euro.

Ricordiamo infine che se sei un pensionato o un lavoratore prossimo alla pensione hai diritto all'iscrizione al fondo pensione se:

- non manca meno di un anno al raggiungimento dei requisiti per la pensione di vecchiaia;

- percepisci già la pensione di vecchiaia ma stai ancora lavorando.

In questi casi, potrai richiedere la pensione integrativa a partire dal quinto anno di partecipazione al fondo, e nel frattempo godere del beneficio fiscale della deduzione.

Vuoi saperne di più?

Chiedi al tuo Consulente di Fiducia o contattaci per approfondire