Previdenza complementare per i lavoratori

Hai già pensato a come mantenere un adeguato tenore di vita quando smetterai di lavorare? Sai da quali fattori dipende la tua pensione? Per rispondere a questi dubbi proponiamo un approfondimento dedicato ai vantaggi della previdenza complementare.

Potrai scoprire perché fare previdenza complementare, una soluzione flessibile che ti consente di scegliere quanto e quando versare, di chiedere il riscatto anticipato nei casi previsti e usufruire di importanti benefici fiscali.

Ecco tutti i vantaggi della previdenza complementare che devi conoscere per una scelta informata.

I vantaggi economici e fiscali della previdenza complementare

Se decidi di integrare la pensione con una forma di previdenza complementare devi essere consapevole dei benefici di questa opzione. Tra i vantaggi della previdenza complementare ci sono innanzitutto dei benefici economici, grazie alle agevolazioni fiscali previste dalla legge.

I contributi che versi a un fondo pensione sono deducibili dalla dichiarazione dei redditi fino a 5.164 euro l’anno. Questo beneficio è molto semplice da ottenere, infatti tra i vantaggi fiscali della previdenza complementare l’Agenzia delle Entrate prevede la possibilità di deduzione dei contributi tramite il modello 730 o la dichiarazione dei redditi.

Puoi usufruire di questa agevolazione per tutti i contributi versati alle forme pensionistiche complementari, sia quelli personali che i contributi a carico del datore di lavoro. Inoltre, la tassazione sul rendimento è agevolata dal 15% in giù, arrivando a un minimo del 9% con 35 anni di iscrizione a una forma di previdenza integrativa.

Al contrario, il TFR che viene lasciato in azienda ha un rendimento legato all’inflazione e viene tassato ad aliquota IRPEF (dal 23% in su).

Chi vince, da un punto di vista economico? Meglio il TFR in azienda o in una forma di previdenza integrativa? Dove si ha maggiore convenienza? Per avere una risposta, abbiamo chiesto di effettuare una stima a Smileconomy, società indipendente di ricerca e consulenza previdenziale, che effettua questo genere di analisi per – tra gli altri – Corriere della Sera, Repubblica e Milano Finanza. Ecco la stima per un lavoratore 45enne dipendente, con un reddito netto mensile di 1.600 euro, che decida di conferire il TFR maturato e maturando *:

La ricchezza aggiuntiva che sarebbe possibile ottenere sarebbe del 52%! Quasi 100.000 euro invece di poco meno di 65.000 euro!

* in pensione a 65 anni, linea 30% obbligazionaria (FTSE EMU Government Bond Index ) – 70% azionaria (MSCI World); livello di probabilità di stima al 50% su rolling ex-post delle ultime 240 osservazioni mensili; stime al netto di costi medi FPA, fiscalità e inflazione media 2%. Le stime, effettuate ad aprile 2023, hanno valore educativo e divulgativo e non danno garanzia di risultati futuri (elaborazione di gennaio 2023).

Previdenza complementare: i vantaggi in termini di flessibilità

Un altro vantaggio della previdenza complementare è la flessibilità. Si tratta di uno strumento versatile che ti aiuta a gestire anche gli imprevisti. Ad esempio, puoi scegliere quanto versare e con quale frequenza, in base alle tue necessità e agli obiettivi che desideri raggiungere.

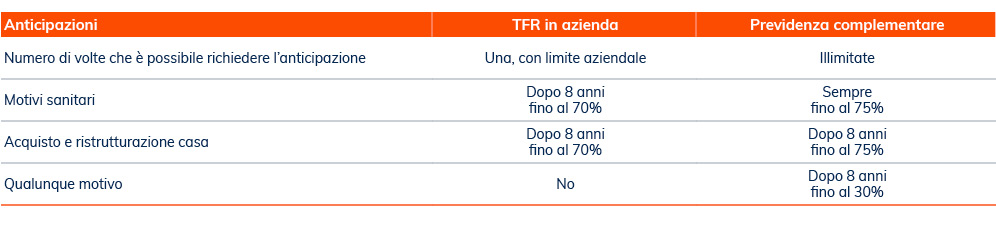

Inoltre, se devi affrontare una spesa improvvisa puoi richiedere un’anticipazione, oppure il riscatto della posizione individuale maturata fino a quel momento (nei casi di necessità previsti dalla normativa, come motivi sanitari e l’acquisto o la ristrutturazione della casa). Dopo 8 anni, puoi anche richiedere un anticipo fino al 30% per qualunque motivo.

Confrontando le anticipazioni consentite quando il TFR rimane in azienda con quelle previste per i fondi pensione emerge ancora una volta il trattamento di favore che la normativa ha rivolto alla previdenza integrativa. Osserva la tabella e trova le differenze!

Sembra davvero che si sia cercato di favorire sempre la previdenza complementare, dando la possibilità di chiedere prima delle anticipazioni (per i motivi sanitari), di chiederne di più (per i motivi sanitari e l’acquisto/ristrutturazione della casa) e di dare una possibilità in più (il 30% per qualunque motivo), senza limiti nel numero di volte.

Con la previdenza complementare hai libertà di scelta quando vai in pensione

La previdenza complementare ti permette di integrare la tua pensione di base obbligatoria, ossia la pensione INPS o delle Casse Professionali, per garantirti uno stile di vita adeguato anche quando smetterai di lavorare.

Puoi anche usufruire di maggiore libertà di scelta al momento di andare in pensione. La previdenza complementare, infatti, ti consente di scegliere come vuoi riscuotere quanto versato. Ad esempio, puoi decidere di ritirare il 100% del maturato in forma di rendita, oppure il 50% in forma di rendita e il restante 50% in forma di capitale. In alcuni casi puoi anche scegliere di riscuotere il 100% del maturato in forma di capitale.

Con la Rendita Integrativa Temporanea Anticipata (RITA) puoi ottenere ulteriore flessibilità. Infatti, ti permette di ricevere quanto maturato fino a 10 anni prima del conseguimento del diritto alla pensione, se inoccupato da almeno 24 mesi, oppure 5 anni prima della maturazione del diritto alla pensione se smetti di lavorare.

Perché fare la previdenza complementare?

Come ti abbiamo appena mostrato, la pensione integrativa ti offre numerosi e importanti vantaggi economici, di flessibilità e di libertà di scelta. Con la previdenza complementare puoi garantirti un tenore di vita adeguato quando vai in pensione, per risparmiare grazie ai vantaggi fiscali e scegliere come gestire il tuo futuro.

A questo punto non ti resta che decidere se si tratta della soluzione più adatta alle tue esigenze, valutando le migliori opzioni di previdenza complementare disponibili per costruirti un domani sereno.

Sei un datore di lavoro? Allora scopri tutti i vantaggi per le aziende in questo approfondimento.